評価

暗号資産を譲渡した時の課税方法が変わりそうです新着!!

令和8年分の税制改正で「金融商品取引法及び資金決済に関する法律の一部を改正する法律」の改正案が法律として成立すると、その施行の日の属する年分の翌年分から従来の取り扱いが変更されます。つまり、改正法の施行日が今年中になると […]

「暗号資産」ってご存じですか?新着!!

10年余り前に「ビットコインが高騰」という記事を見て、バブル経済の事を思い出した人も多いのではないでしょうか?右肩上がりのバブル期にも「財テク」に乗り損ねましたが、元来”ビビり”なのでビットコインの高騰ぶりにかえって怖く […]

路線価の補正率について

路線価図について、「路線価図の見かた(2026/2/22)」で見かたについて説明しましたが、実際に路線価図を使って宅地の評価をする際には「補正率表」を確認することが多々あります。「補正率」は、標準的な間口と奥行きを持つ分 […]

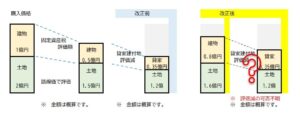

直近取得不動産の評価方法の改正(国税も黙っちゃいない)

超高齢の老人が「借入金をして不動産を購入」して相続税の納税額を減少させる行為が、「行き過ぎた租税回避行為」とみなされた場合に、いくら財産評価基本通達に則った評価方法だとしても国税側が「本来、公平であるはずの税負担を害する […]

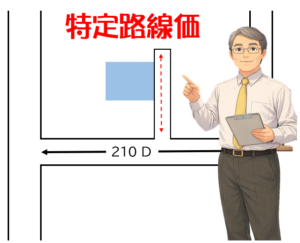

路線価が書いてない!でも大丈夫「特定路線価」

毎年、7月1日頃に国税庁から当年分の「財産評価基準書」が公表されます。一般的な報道で使われるのは「路線価」で、宅地の相続税評価額を算出するために1㎡あたりの価格が”千円単位”で記載されています。(2026/2/22 「路 […]

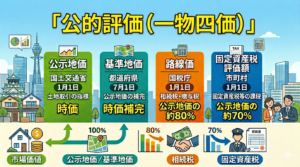

公的評価って知っていますか

以前に少しだけ触れたことがありますが、最近、公示価格が公表されたので、少し掘り下げて説明してみようと思います。「公的評価」とは、国や地方自治体などの公的機関が、特定の目的(課税、用地買収、取引の指標など)のために土地を評 […]

面積の大きな宅地は減額されるって?

周辺の宅地の標準的な利用方法からみて著しく面積が大きい宅地は、戸建て分譲開発をしようとした場合に道路や公園、上下水道などの公共施設の設置など自治体の色々な制約を受けることにより、販売できない土地部分(いわゆる潰れ地)が生 […]

不整形地という不可解かい?

財産評価基本通達には「不整形地」の定義が特に定められていませんので、言葉の通り考えると「整形でない土地」という事になります。つまり、長方形や正方形でないと言う意味になり、角が90度でないものはすべて「不整形地」という事に […]

登記簿では「田500㎡」だから・・は通じないかも

権利証や登記事項証明書を見ると「田 500㎡」と書いてあるから、固定資産評価額に国税庁のホームページで調べた評価倍率表の「田80倍」を乗じたらOK!なんて、簡単に考えると、後に「評価方法が間違っています」と指摘を受けるか […]