直近取得不動産の評価方法の改正(国税も黙っちゃいない)

超高齢の老人が「借入金をして不動産を購入」して相続税の納税額を減少させる行為が、「行き過ぎた租税回避行為」とみなされた場合に、いくら財産評価基本通達に則った評価方法だとしても国税側が「本来、公平であるはずの税負担を害する」と判断すれば、評価通達6項により実勢価額で課税されることがあります。

令和8年の税制改正で、被相続人が亡くなる前5年以内に購入した貸付用不動産の評価方法について大きな見直しが行われました。ただ、2026年4月現在では詳しい評価方法が公表されていませんので、正確な評価額は計算できません。恐らく国税庁は詳細な評価方法を掲載した財産評価基本通達の改正作業に追われている事でしょう。

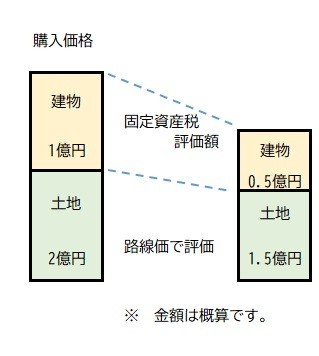

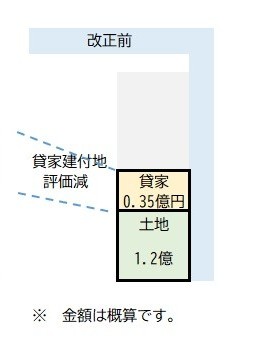

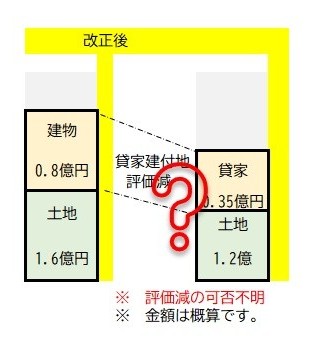

【評価方法の改正点(概要図)】

【評価方法の改正点(簡記)】

▶被相続人が亡くなる5年以内に貸付用不動産を購入した場合には、従来の評価方法に代えて亡くなった時点の通常の取引価額によって評価する。

簡単に記載すると、こうですが、「亡くなった時点の通常の取引価額は、どうやって計算するの?」となりますので、▶被相続人が購入した時の価格を基に地価変動を考慮して計算した金額の80%相当によって評価できることとする。と、追記されていましたが、「地価変動をどうやって考慮するの?」なんて疑問の答えは、まだ決まっていないようなので、後日、発遣される評価通達の改正を待ちます。

個人的には、対象不動産の路線価の変動率を採用する方法や公示地の変動率を基に倍率表のような「地価変動表」を作るのかなと予想はしますが、単なる推測に過ぎませんので、通達の発遣を待ちます。計算した「通常の取引価額」に貸家建付地や貸宅地の評価減を施すと思うのですが、これも推測です。