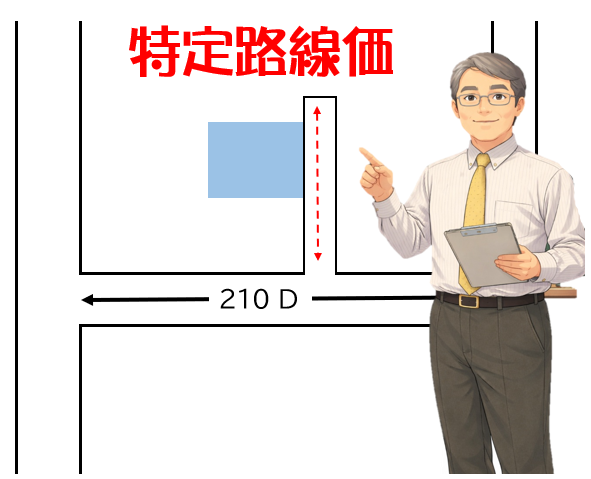

路線価が書いてない!でも大丈夫「特定路線価」

毎年、7月1日頃に国税庁から当年分の「財産評価基準書」が公表されます。一般的な報道で使われるのは「路線価」で、宅地の相続税評価額を算出するために1㎡あたりの価格が”千円単位”で記載されています。(2026/2/22 「路線価図の見かた」参照)

路線価図は国税庁のホームページで公開されていて、日本全国の路線価図が閲覧できるだけでなく最新年から過去7年分を見ることができますので、宅地価格の推移に加えて、商業地や住宅地の地価傾向を知る事ができます。もっとも、地価に影響を及ぼすのは評価時点だけでなく道路の新設、拡幅、集客施設の設置、撤退など様々な要因が絡んできますから、単純に「ここら辺は〇%の値上がりだ」とは言えないのですが、少なくとも、地価動向を知る指針にはなると考えられます。

ところが、路線価の書かれていない道路も地図(路線価図)に描かれています。これは、新設された道路を国税庁が把握して地図に反映させるまでに時間が足りなかったり、公表日に間に合わなかった場合、道路が通り抜けておらず特定の人しか利用できなかったり、そもそも道路に面した宅地がないような場合も考えられます。

こうした路線価の書かれていない道路のみに面して評価する宅地があった場合には、直感的に価額を算出する事はできないので、次のような方法を取る事になります。

評価額を計算する基になる路線価が設定されていない場合に国税当局に路線価の仮設定を申し出ることができます。この仮設定された路線価を「特定路線価」と言い、納税地を所轄する税務署に「平成・令和 年分 特定路線価設定申出書」を提出することで、申し出たことになります。この申出書(2枚セット)に評価する土地の所在地、道路の幅員、舗装の状況、通り抜け等の連続性、上下水道や都市ガスの設置の有無、都市計画法上の制限などを記載し、必要に応じて、地形図や写真なども必要書類として添付します。

特定路線価の設定を申し出る際の注意点として、申出日から”回答”が来るまでに相応の日数を要しますので、相続税の申告書等の提出期限から逆算して、早めに対処しなければなりません。また、特定路線価の申し出をせずに”奥行価格補正”や”奥行長大補正”等によって相続税評価額を算出できる場合がありますが、国税側に「実勢価額と乖離している」とみなされれば、更正処分を受けることもありますので専門家に相談する方が安全です。