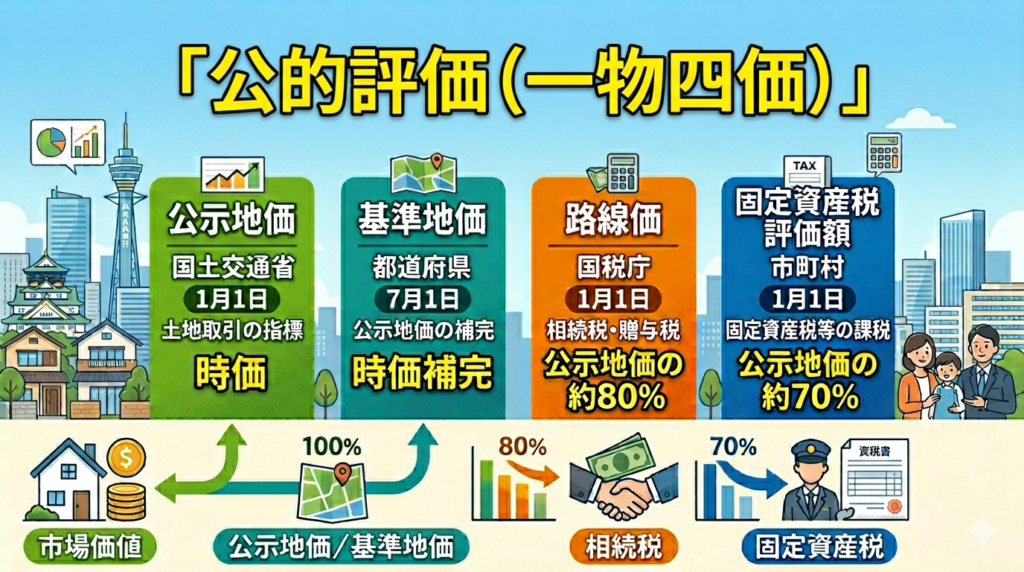

公的評価って知っていますか

以前に少しだけ触れたことがありますが、最近、公示価格が公表されたので、少し掘り下げて説明してみようと思います。「公的評価」とは、国や地方自治体などの公的機関が、特定の目的(課税、用地買収、取引の指標など)のために土地を評価することを指します。主に以下の4つの指標がありますので、「一物四価」と呼ばれます。

1 公示地価(地価公示)

- 所轄等:国土交通省により3月下旬に公表されます

- 目的: 土地取引の指標や、公共事業の用地買収価格の基準

- 基準日: 1月1日時点

2 基準地価(都道府県地価調査)

- 所轄等: 都道府県により9月下旬に公表されます

- 目的: 公示地価を補完するもの

- 基準日: 7月1日時点

- 特徴: 公示地価が主に都市計画区域内を対象とするのに対し、基準地価は林地なども含め幅広く調査されます

3 相続税評価額(路線価額、評価倍率)

- 所轄等: 国税庁が原則として7月1日に公表

- 目的: 相続税や贈与税を算定するため

- 基準日: 1月1日時点

- 評価水準: 公示地価の約80%程度(主に路線価額)

4 固定資産税評価額

- 所轄等: 市町村(東京23区は都)

- 目的: 固定資産税、都市計画税、登録免許税、不動産取得税などの計算基準。

- 基準日: 1月1日時点(評価替えは原則3年ごと)

- 評価水準: 公示地価の約70%程度

公示価格や基準地価は主に新聞で公表され、紙上で「商業地が〇%の上昇」などと大きく報じられることが多いです。相続税評価額(路線価額)は以前は税務署に路線価図や財産評価基準書を閲覧に行くような形でしたが、今は国税庁のホームページで見る事ができます。年によって7月2日の事もありますが、相続の開始が1月や2月だと急いで評価作業に入らなければならないでしょう。固定資産税評価額は市役所等で4月頃から縦覧が始まりますが、土地所有者に届く固定資産税の納税通知書とともに送付される課税明細書に記載されています。(名称は市町村によって相違する場合があります。)