相続の時に精算する課税方式【前編】

贈与税には二つの課税方法があります、ひとつはお馴染みの「暦年課税」方式で、文字で見ると難しいようですが、要は暦の1年間(1月1日から12月31日)の間に贈与を受けた財産の合計額で贈与税の計算をしますよってことです。もうひとつの課税方法が「相続時精算課税」方式になります。暦の1年間で贈与を受けた財産の合計額で贈与税の計算を行うのは暦年課税と同じなのですが、暦年課税が贈与を受けた翌年の申告・納税で完結するのに対して、相続時精算課税は贈与者に相続が発生するまで課税関係が完結しません。

日本人の平均寿命が男女とも80台に突入する時代となり、超高齢化社会と言われることにも慣れてきましたが、高齢化で思わぬ影響が出ているのが“資産の移転”です。つまり、長生きした親の財産を相続する次世代がすでに“定年退職を迎える”年代になってしまう、いわゆる「老老相続」となり、相続した財産が活発に動くことなく、さらに次の相続を迎えてしまうのです。そこで、高齢者の保有する財産を動かして経済活動を活発にする狙いから、2003年の税制改正で生まれたのが相続時精算課税です。

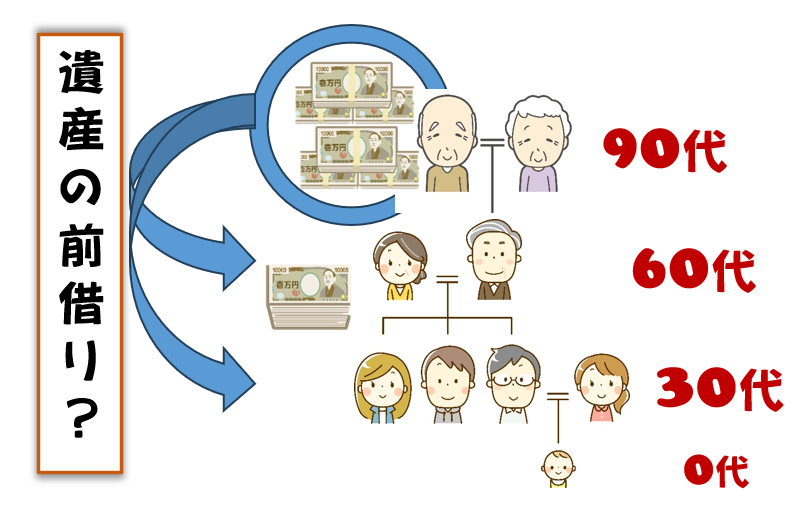

課税方法のイメージで言うと、「相続財産を前借り」すると考えると理解しやすいと思います。つまり、60歳以上の父母や祖父母から贈与を受けた場合に、累計で2500万円の非課税枠があるので、何年かに分けて贈与を受けても2500万円に達するまでは贈与税がかかりません(2500万円を超えると一律20%の税率で税金がかかります。)。もちろん、この制度を受けるためには要件があって、税務署に「相続時精算課税選択届出書」を提出する必要があります。

注意点としては、一度、相続時精算課税を選択すると、以後は暦年課税で贈与税を計算することができなくなるのです。ただし、これは贈与者ごとに判断されますので、例えば父から受けた贈与は相続時精算課税を適用して、母から受ける場合は暦年課税で計算することは可能です。

贈与税だけを考えると「非課税枠が大きく、最高税率も20%」となるのですが、最初に話した通り贈与者に相続が発生するまで課税関係が完結しないのです。「相続財産を前借り」っていうのがミソで、贈与者が亡くなった時に”贈与した時の価額”を相続財産に加算して、相続税として精算することになります。

| 要件 | あげる人(贈与者) | もらう人(受贈者) |

| 年齢 | 60歳以上 | 贈与年の1/1で18歳以上 |

| 当事者の続柄 | 父母や祖父母 | 子(推定相続人)や孫など |

| 非課税枠 | ー | 2500万円(贈与者ごとに) |

| 基礎控除 | ー | 110万円(受贈者ごとに) |

| 税率 | ー |

【後編】では、注意点や制度の活用方法などをお話します。