遺産分割なのに、譲渡所得って!

相続財産を複数の相続人で分けようと思っても、財産の種類によっては分けづらい事が起こります。相続人間の仲が悪くて分割がもめることもありますが、仲が良くたって分割しにくい事があります。

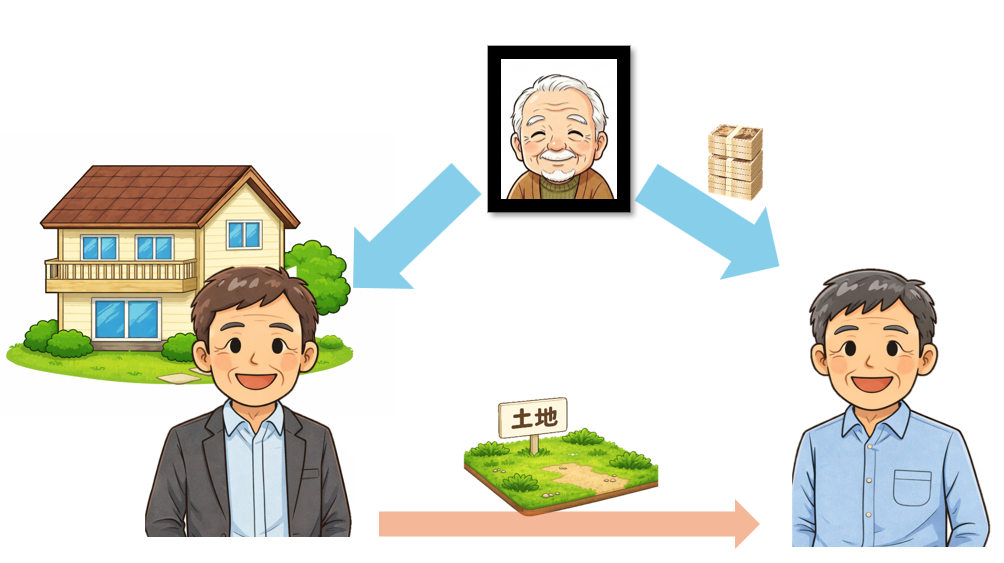

たとえば、亡くなった方の財産の大半が不動産だった場合や経営する同族法人の株式だった場合です。兄弟二人で均等に分けようと思っても、自宅4000万円、預金1000万円で合計5000万円の相続財産だとすると、均等に分けるためには自宅を譲渡して現金に替え、各自が2500万ずつ取得すれば良いのですが、長男が親と同居していた自宅だったような場合は、簡単に譲渡する事もできないでしょう。

二男が「兄さんが親の世話をしてたんだから僕は預金1000万円貰えばいいよ」なんて言い出すと、生真面目な長男がせめて2000万円は弟に渡したいと思い、自宅の隣に長男が買い足した土地を「今だと1000万円くらいで売れると聞いたから、俺の土地を自宅を分ける代わりに渡すよ。代償分割という遺産分けの方法で税務署でも認められているから大丈夫」と、自分の不動産を差し出し、弟も長男に感謝して円満に遺産の分割が整った、のですが、突然、税務署から「譲渡所得のご案内」なんて通知が来たら驚きませんか?

なんで?を考える前に遺産分割を整理してみましょう。自宅4000万円:長男が取得、預金1000万円:二男が取得、長男の土地1000万円:二男が取得、長男の土地△1000万円:長男の資産の減少、となりますので、長男の言う通り代償分割として遺産の合計は5000万円となり遺産分割協議が成立した事になります。

長男が、自分の預貯金から1000万円を渡していればこれで完結なのですが、土地を渡したことで「長男が土地を1000万円で譲渡した」とみなされるのです。

つまり、長男がこの譲渡して二男に代償財産として1000万円渡したなら、長男に譲渡所得がかかるのは理解できると思います。実際に土地を売らずに二男に渡しても、売ったものとして譲渡所得が課税されることになるのです。譲渡所得は[収入金額ー取得費]で計算されますから、長男の収入金額は遺産分割で土地を渡した時の時価となり、取得費は実際に長男が購入した価額となります。仮に、長男が購入した金額も1000万円なら値上がり益が出ませんので譲渡所得は0円となります。長男の購入時の価格が分からないので税務署は「お尋ね」や「申告のご案内」を出して必要な場合は確定申告を行うように促します。

ちなみに、長男が渡した不動産を二男がすぐに譲渡した場合は、分割時から時価に値上がり益が見込めない場合が多く譲渡所得がかからないと考えられますし、地価が上昇してから譲渡するのであれば、取得費が1000万円とされます。