意外に間違いやすい「地積」について

余り馴染みのない言葉ですが、土地を評価する時に「1㎡あたりの単価に地積を乗じて」などと、よく出てきます。「あああ、面積のことでしょ」と思われますが、”正解”です。法務局の登記簿に記載された土地の正式な面積の事ですから、「誰でもわかるやん」と安易に考えてしまうと、間違った時に気付きにくくなってしまうのです。とは言え、「でも面積なら登記簿とか固定資産税の課税明細書にも書いてありますよね」と思いますし、それも”正解”なのです。ただし、「例外が存在する正解」なのです。

財産評価基本通達8項で「地積は、課税時期における実際の面積による」と書かれていますから、本当は課税時期(相続や贈与が発生した時)の実測面積になるのですが、実測には費用も時間もかかりますから、「登記簿上や固定資産税の課税明細書に記載された面積と実際の地積が完全に一致していなくても、ほとんど一致していたらイイよ」って取扱いになっています。つまり、建物の建築等で「地積測量図」を作成した場合は測量図に記載された面積になります。

でも、実際はほとんどの土地が登記簿上の地積と実際の面積に大きな差が生じることはありませんから、課税明細書の地積で計算して問題ない場合が多いです。だからこそ、”例外”を知っておく必要があります。相続税の申告書を作成する場合は、事前に住宅地図や法務局の公図で下調べをした上で現地の確認に行きますが、時折???と感じる事があります。図面上では間口が10mもあるのに実際は6mしかありませんし、素人がメジャーを使った簡易な測量でも地積が大きく異なっているのです。実は、この辺りはもともと田畑だったことに加えて近所に大きな川が流れており、川の付け替え工事や戦後の農地解放により公図と実際の利用状況に大きな差が出たようでした。

「縄伸び」や「縄縮み」って聞いたことがありませんか?登記上の地積より実際の地積の方が大きい土地のことを「縄伸びのある土地」と言う風に使うのですが、これは明治時代に土地の面積に応じた課税をするために土地の測量を「縄」で行っていたことに起因します。すべての土地を役人が測れば良いのでしょうが、現実的には地主である庄屋さんらの「申し出」に拠ったのではないかと思います。そうすると、面積を大きく申し出れば税金(今で言う固定資産税のようなもの。)が高くなるので、少し小さめに言ってしまうのは分かりますよね。現に、登記上より実際の面積が小さい「縄縮み」より「縄伸び」が圧倒的に多いのですから。

このように、地域的に面積が相違している場合もありますが、色々な要因で自分の土地だけの場合もあり隣地との境界明示を行うこともあります。ですから、登記簿を見る、固定資産税の課税明細書を見る、地積測量図を見る、航空写真を見る、マップを見る、住宅地図を見る、そして、現地の確認を行うことで、例外を極力排除して、正しい地積で評価するようにしてください。

具体的に評価する時にも注意点があります。

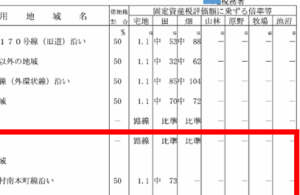

路線価方式だと1㎡の単価に正しい地積を掛けるだけで良いのですが、倍率方式で評価する場合に縄伸び(登記上よりも実際の面積が大きい)が見つかると、登記上の面積で記載された固定資産税評価額を実際の面積に直す調整計算が必要になるのです。