贈与

面積の大きな宅地は減額されるって?新着!!

2026年3月19日

周辺の宅地の標準的な利用方法からみて著しく面積が大きい宅地は、戸建て分譲開発をしようとした場合に道路や公園、上下水道などの公共施設の設置など自治体の色々な制約を受けることにより、販売できない土地部分(いわゆる潰れ地)が生 […]

不整形地という不可解かい?新着!!

2026年3月16日

財産評価基本通達には「不整形地」の定義が特に定められていませんので、言葉の通り考えると「整形でない土地」という事になります。つまり、長方形や正方形でないと言う意味になり、角が90度でないものはすべて「不整形地」という事に […]

登記簿では「田500㎡」だから・・は通じないかも

2026年3月12日

権利証や登記事項証明書を見ると「田 500㎡」と書いてあるから、固定資産評価額に国税庁のホームページで調べた評価倍率表の「田80倍」を乗じたらOK!なんて、簡単に考えると、後に「評価方法が間違っています」と指摘を受けるか […]

意外に間違いやすい「地積」について

2026年3月6日

余り馴染みのない言葉ですが、土地を評価する時に「1㎡あたりの単価に地積を乗じて」などと、よく出てきます。「あああ、面積のことでしょ」と思われますが、”正解”です。法務局の登記簿に記載された土地の正式な面積の事ですから、「 […]

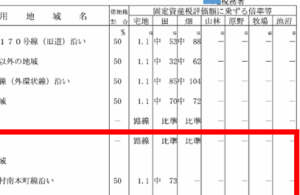

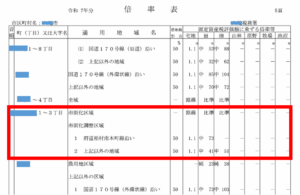

倍率表に書いてある漢字の意味

2026年3月2日

「倍率表なのに漢字が書いてありますが?」と聞かれる事があります。実は、この漢字部分が倍率表の表題の「固定資産税評価額に乗ずる倍率等」の「等」の部分なのです。宅地欄には「路線」と書かれているところがありますが、これは「この […]

配偶者に居住用不動産を贈与した場合の特例

2026年2月13日

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合に、贈与税の配偶者控除を適用して申告することにより、基礎控除額110万円のほかに最高2,000万円まで控除できるとい […]