未支給の国民年金

相続税を担当する税理士や税理士事務所、もちろん、税務署の資産課税担当職員であればお馴染みの話になりますので、わざわざひとり言を言うつもりもなかったのですが、「そんなん一般の人は知らんで」という妻のひと言に、専門用語を使って法律を説明するような不親切を感じたので、今日の話の題材にしました。

いわゆる公的年金(国民年金、厚生年金)は2カ月に一度のペースで支給されます。例えば4月分と5月分を6月15日に支給されるAさんが5月20日に亡くなった場合でも、6月15日にAさん名義の銀行口座に年金が振り込まれますので、年金受給者が亡くなった場合は必ず「未収年金」が発生するのです。相続税の申告書を作るにあたって、Aさんの相続人は、この「未収年金」を相続財産に計上・・・するのが正しいと、思ってしまいませんか?

正解は「Aさんの相続財産に含めなくて良い」となります。「え?なんで」と私も思った事がありますが、平成7年に判例で明らかにされているのです。つまり、Aさんにかかる未収の年金はAさんの家族らが「自己の名で」請求できると国民年金法に記載されているので、遺族が自分の固有財産としてAさんの未収年金を取得することになりますから相続財産に含めなくても良いのです。

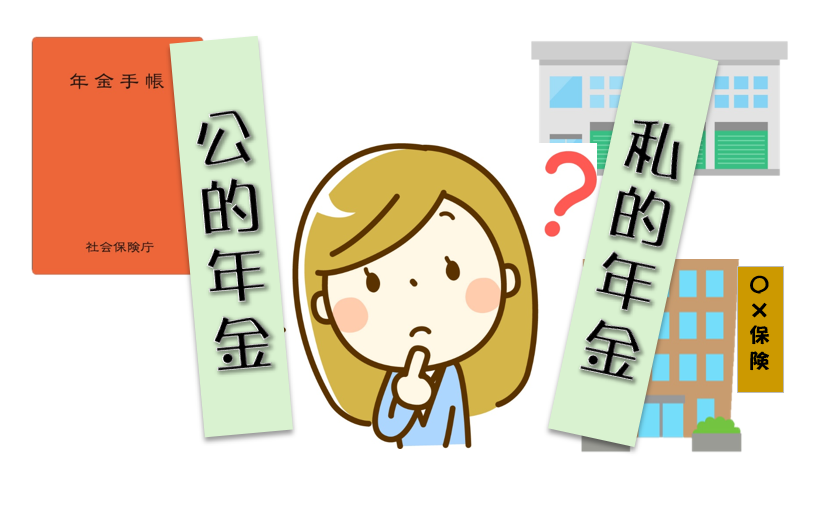

注意が必要なのは、国民年金法に記されているのはあくまで「公的年金」であり、いわゆる保険金を年金方式で受け取る「個人年金」や企業が従業員のために積み立てる「企業年金」などには上記のような取扱いはありません。

個人年金の受給中に相続が発生すると、未収分の個人年金は「年金受給権」として相続財産に加算しなければなりません。2か月分の未収公的年金と違い、10年以上も受給権が残っていると高額な財産となる場合がありますので、受給中の方は保険会社に確かめておいたほうが安心できるかも知れませんね。

\ 最新情報をチェック /