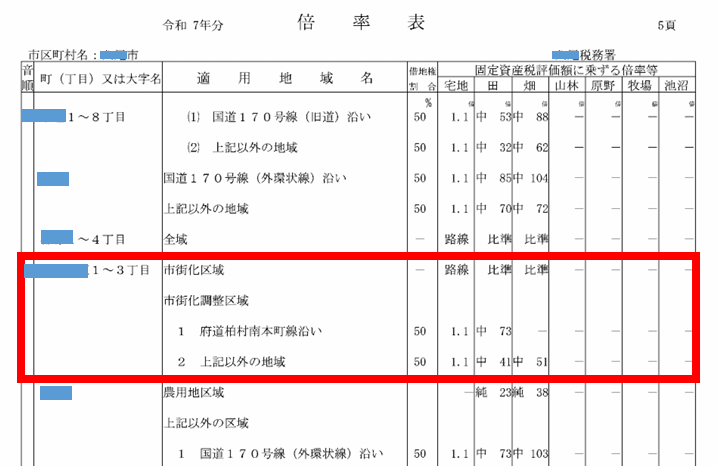

評価倍率表の見かた

路線価図のように「ひとり言」の限られたスペースではすべてを書き切れませんが、要点を示せればいいと思います。具体的には評価する場所の「財産評価基準書」を開き「評価倍率表」を確認することになります。そもそもな話ですが、評価倍率表に記載されている倍率の使い方をご説明しておかないといけません。路線価図と同じように相続税評価額を計算するためのものですが、倍率方式を採用する地域では「固定資産税の評価額」に評価倍率表に記載された倍率を乗じたのもが相続税評価額となります。

この固定資産税評価額は、毎年、市町村役場から送付される固定資産税の納付書に同封されている課税明細書(市町村によって呼称が違うことがあるかも知れません。)に記載されていますから、土地の所有者であれば、必ず手元に届く書類ということになります。

この表が評価倍率表(簡易に”倍率表”と記載されています。)ですが、必ず左から右へ確認していきます。町名を見ると同じ町名でも「〇丁目」とついている場合とそうでない場合があるので注意です。適用地域名の中で最初に確認するのは①市街化区域、②市街化調整区域、③農用地区域、のどこに評価する土地が存在しているかです。もし、分からなければ市町村に確認されたほうが良いと思います。

表を見ると、市街化調整区域や農用地区域では倍率が書かれていますが、市街化地域では「路線(宅地)・比準(田)・比準(畑)」となっていますので、路線価図を基に相続税評価額を計算することになります。

一見簡単そうに感じる倍率方式ですが、地目と現況が違っていたり、以前の状況に応じた固定資産税評価額であったりした場合にはキチンと時価に見合うような調整が必要になります。相続税評価額を正しく理解していないと誤りに気付けないことも起こりますので注意が必要です。

\ 最新情報をチェック /