路線価図の見かた

土地の評価をする方法として、大きく分けて①路線価方式と、②倍率方式があります。調べようとする土地がどちらに該当するのかは、「財産評価基準書」に記載されていますが、税務署に行かなくても国税庁のホームページで見る事ができます。おおよそのイメージとなりますが、路線価方式で評価する場合(路線価地域)は比較的市街地に多く、倍率方式で評価する場合(倍率地域)はその周辺部というイメージです。

ただ、色々な要因で評価方式が変わる場合もありますので、評価する際に財産評価基準書等を確認しておく方が良いです。さて、今回はご覧になった方も多い「路線価図」についてお話します。路線価図は路線価方式で採用する「路線価」が記入された地図になりますが、目印となる建物の名称の記載が極端に少なく、慣れていないと評価する場所を見誤ってしまうので注意が必要です。

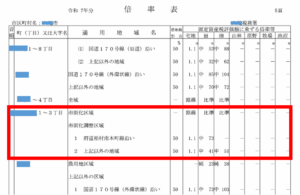

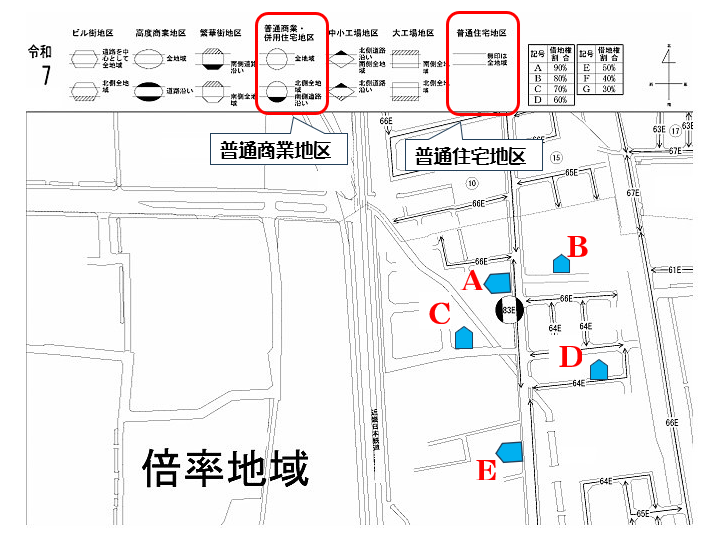

路線価図に記入されてある路線価は矢印→で示された路線に千円単位の金額が書かれていて、例えば、[83]と書かれていたなら、1㎡あたり83,000円ということになります。金額の後ろにアルファベットが入っていますが、これは「高度商業地区」や「普通商業・併用住宅地区」「普通住宅地区」などを示しており、具体的な評価方法で使う「補正率」に影響します。

数字が〇印などで囲ってあるのは、地区区分が「普通住宅地区」でない事を示しますが、黒塗り部分は「道沿い」だけであることを示していますので、図のA宅地は[1㎡あたり83,000円:普通商業地区]となりますが、CやEは倍率方式で評価する可能性が高いと考えられます。しかし、断定するには財産評価基準書を確認すべきです。Dは[1㎡あたり64,000円:普通住宅地区]ということになります。

注意が必要なのはBで、宅地の前の道路に路線価が設定されていません。この場合は ①西側の83,000円の道路を基に計算するか、②税務署に「特定路線価」の設定を申し出ることになります。(通達を駆使すれば①の方法で評価できるのですが、「時価として適正に評価されていない」と税務署から指摘を受けることがあるので、②の方法による方が適正水準での評価方法になります。)

目安とするだけで良いのなら、路線価図で自己判断するのもアリですが、キチンとした相続税評価額(贈与税も同じ評価額)を知るなら、間違いのないように路線価図を見て価格補正をしなければなりません。

\ 最新情報をチェック /