教育資金の一括贈与に係る非課税制度の終了?

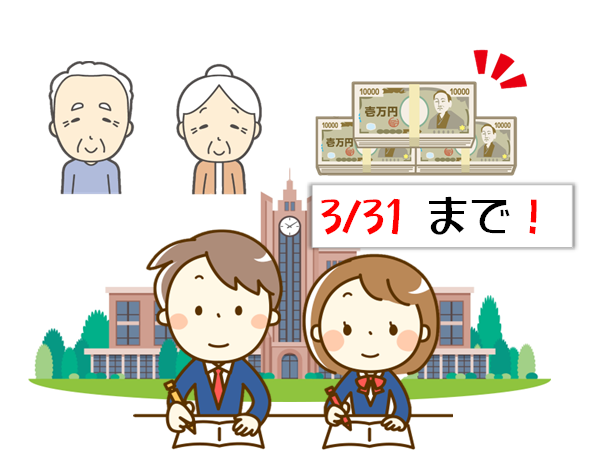

平成25年から時限立法で延長してきた「祖父母などから教育資金の一括贈与を受けた場合の非課税制度」でしたが、今年度の与党から提出された税制改正大綱では「令和8年3月31日までに贈与されたもの」と従来の取り扱いのままで、適用期限が延長されませんでした。

与党の改正大綱を受けた内閣の閣議決定でも延長されるとの記述がなかったことから、従前の例を踏まえると、この制度は今年度で”打ち切り”がほぼ確定すると考えられます。

終了の事由として、大綱では「これまでの利用の実態や格差固定化の懸念、教育費の無償化や負担軽減の進展、NISAの拡充等も踏まえ、適用期限(令和8年3月末)は延長しない」と記載されており、「高齢者の保有資産を次世代、次々世代に!」という一定の役割を終えたとの判断なのでしょう。

さて、勘違いのないように申し添えますが、扶養義務者(父母や祖父母)から「教育費」の贈与を受けた場合は、原則として贈与税がかからないのは変わっていません。入学時や授業料の納付時期などに、「必要な時に必要な額だけ」を渡すのであれば非課税となる取扱いに変更はありません。

そもそも、この特例は「一括して贈与」した場合に、通常は課税されるものが、教育資金に使ったと領収証等で明らかにすることにより非課税とするものでした。

お孫さんのために、大学4年間で必要となるお金を一括で渡してしまうと贈与税が課税されてしまいますが、お爺さんやお婆さんが、お孫さんが社会人になるまで元気に過ごし、「あなたが必要な都度に必要な額だけを渡してあげる」なら、無税となる場合が多いのです。どうぞ、心身ともに健康で元気にお過ごしください。

※令和8年3月31日までに贈与した場合は「祖父母などから教育資金の一括贈与を受けた場合の非課税制度」は適用できます。

\ 最新情報をチェック /