住宅等取得資金の贈与特例の注意点

「住宅等取得資金の贈与を受けた場合の贈与税の非課税」措置については、家を取得する資金の調達段階でハウスメーカーや金融機関の担当者からも色々と情報を得ているかも知れませんね。きっと、ご自身でも色々と非課税になる贈与の方法や住宅ローンを組んだ際の所得税の控除の事などを調べているのではないでしょうか。

細かい適用要件をココに記すより、国税庁のホームページに「住宅等取得資金の贈与を受けた場合の贈与税の非課税」等のあらましが掲載されていますのでご覧になると分かりやすいと思います。すでに贈与税の申告の時期が近づいていますので、申告までに用意しておくもの(添付書類)を知る方が、より贈与税の申告に役立つかも知れませんが、それも国税庁のホームページに掲載されています。

ただ、少し分かりにくい注意点をいくつかご紹介しておきます。

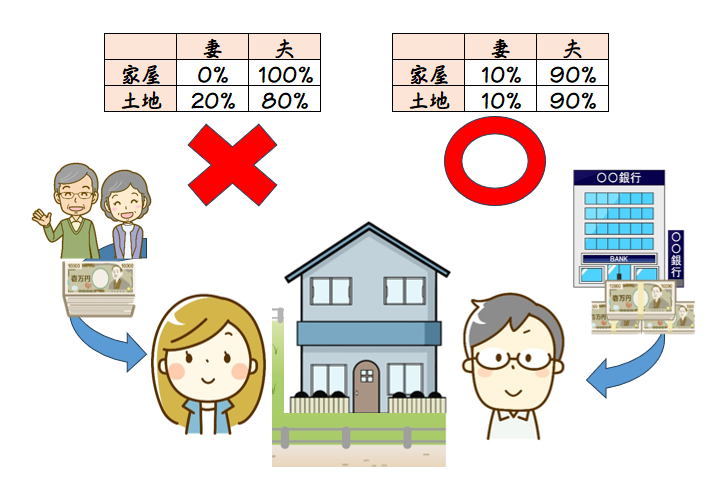

①この特例を受けるためには住宅(家屋)の所有権を有することが必要です。つまり、贈与を受けた資金をすべて家屋の敷地に充ててしまってはダメです。例えば、会社員の夫が「所得税の住宅ローン控除」を受けるために家屋の所有権を100%で登記してしまうと、妻が親からもらった現金は「敷地の取得のためだけに使った」ことになり、妻は贈与税の特例を受けられなくなります。特例適用のためには共有持分で構わないので少しでも家屋の所有権を持つ必要があります。

②受贈者の所得要件の「合計所得金額」には分離課税の所得も入りますので株の譲渡益なども含まれます。「あれ?上場株式って源泉徴収されるから含めなくていいんじゃないの?」と思った方は、良く勉強されていて正しい判断です。特定口座(源泉徴収あり)で取引しているなら、源泉徴収で税金の計算は終わってしまうので「合計所得金額」に株の譲渡益を含める必要はないのですが、別の証券会社の特定口座(源泉徴収あり)の損失分があって、黒字口座の源泉徴収された税金の還付を受けるために、あえて確定申告を行う事がありますが、申告すると、「所得」として認知されるために合計所得金額に含めなくてはならなくなるのです。このような場合は、贈与税の特例や国民健康保険などへの影響も考えて、「あえて申告する」かどうかを検討してください。

\ 最新情報をチェック /