贈与税の二つの税率

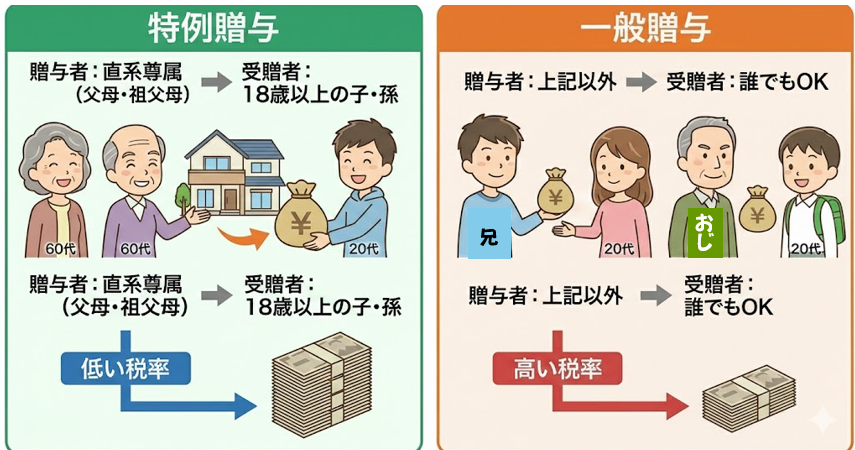

贈与税は贈与者と受贈者(贈与を受けた人)の関係等によって、二つの税率が存在するってご存じでしたか?平成25年の税制改正(施行は平成27年1月以降)によって、それまでの税率(一般税率)に加えて特例税率が創設されました。同時期に改正された相続税の基礎控除額の引き下げが行われたことに関連して生前贈与を促す狙いがあったと考えられます。被相続人の高齢化に伴って相続人も60歳を超えるような「老老相続」が増えたことから、多くの資産を有する高齢者の財産を世代を飛ばして孫に移しやすくした、とも言えます。

特例税率の要件はシンプルで、①贈与を受けた年の1月1日で18歳以上である事と、②両親や祖父母など直系尊属から贈与を受けた財産であること、の2点です。税務署に申告する際には続柄を証明する戸籍謄本等を添付することになります。

勘違いの起こりやすいケースとして、受贈者が18歳未満であったことや、配偶者や配偶者の親からもらった場合、子供や孫からもらった場合(尊属ではないため)などは一般税率となります。

ただし、300万円を超える贈与でないと税率の差は生じません。少しややこしいのは、基礎控除額は110万円と同じなので、特例税率と一般税率が混在するような場合(お爺ちゃんと叔母さんからもらった場合や実の父と義理の父からもらった場合など)は、調整計算が必要になりますので注意してください。(詳細を記載するのは省略しますが、国税庁HPタックスアンサー№4408を参照してください。)

\ 最新情報をチェック /