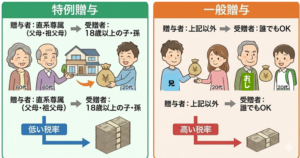

贈与税がかかる場合があります

贈与税について調べてみると、「本来の贈与財産」と「みなし贈与財産」なんて、聞きなれない言葉に遭遇します。そもそも贈与なんて、親子であったり親族であったり近しい間柄で行われる場合が多いので、見た目を「売買」や「貸借」の形にする場合であっても、その実質が「贈与」であれば形式にとらわれずに贈与税の対象とされます。

本来の贈与財産と言うのは、「その者が贈与で取得した財産の全部」と相続税法で規定されているとおり、現金であっても、株式であっても、投資信託であっても、同族経営の会社の株式や出資金であっても、土地や家屋と言った不動産であっても、借地権や賃借権といった権利であっても、貴金属や美術品であっても、「贈与」した財産の全部が課税の対象になります。もっとも課税の対象になっても、倒産した会社の株式や趣味で書いて換金性のない絵画などは、贈与税の計算に算入する評価額が0円となる場合があります。

ややこしいのは、みなし贈与財産でしょう。

「贈与があったと実質で判断する」ので、すべてのケースを書き記すことはできませんが、例えば、満期になった生命保険金の受取人を(保険料を負担していない)配偶者や子にしていた場合は、直接、現金を渡したわけではないのですが、配偶者(子)に贈与したとみなされて贈与税の対象になります。また、他人に売却すれば1000万円で売れる土地を子供に300万円で売却したなら、実質700万円の贈与があったとみなされます。親族間で貸していた債務を免除したような場合も免除額が贈与とみなされます。つまり、「(相手の名前)だから、安くしたった」とか「親族だから、残りの債務はチャラにしたった」などのように、「〇〇だから・・・」の部分に「実質贈与」という事実が現れることになります。

言い換えると、安くしたことに相当の理由(他人にも300万円でしか売れない事情等)があった場合には「〇〇だから・・・」というニュアンスがなくなり、実質贈与となりません。(しかし、実務上は「実質贈与に当たるかかどうかの判断が難しい」ことがありますので、税理士などの専門家に意見を聞いてください。)

\ 最新情報をチェック /