わかりにくい相続分

色々な事情から離婚に至った家庭や母親や父親の違う兄弟姉妹がいる家庭もあります。さほど珍しいことでもないのですが、相続権や相続税に直面した時に少し分かりにくくなってしまう事があります。

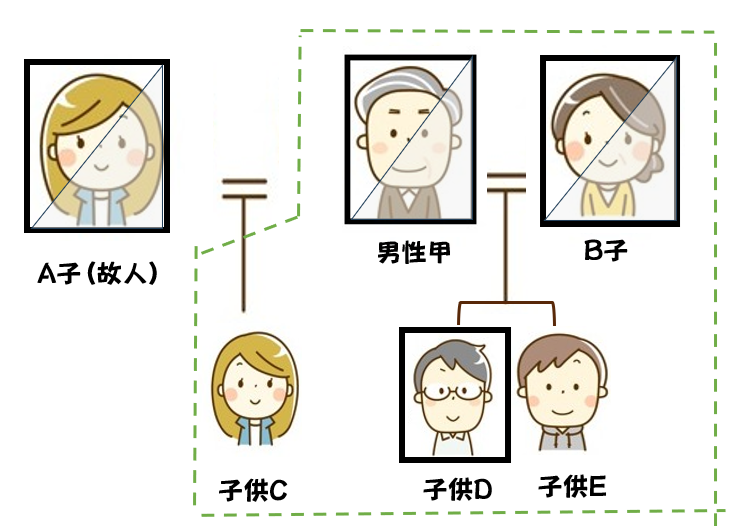

例えば

A子さんとの間に子供Cのいる男性が、A子さんが亡くなった後にB子さんと婚姻した場合を考えてみましょう。B子さんはA子さんの子供Cも自分の子供D、Eと分け隔てなく愛情を注いで育てました。将来、男性甲さんが亡くなった時の相続人は妻のB子さんと子供C・D・Eの4人です。相続分はB子さんが1/2、子供たちは1/6づつになります。

注意が必要なのは、更に時が経過してB子さんが亡くなった時です。長年、先妻の子である子供Cも大切に育てたB子さんですが、子供Cとは戸籍上の親子関係にありませんので、子供CにはB子さんの遺産を相続する権利はないのです。したがって、Bさんの相続分は子供Dと子供Eが1/2づつとなります。もちろん、B子さんが子供Cを養子にしておけばD、Eと同じ立場になり子供たちは1/3づつの相続分となります。

さて、さらに時が経って子供たちが大きくなった場合にも分かりにくい状況が起こるかも知れません。

子供Dが独身のまま亡くなった場合、配偶者、子供(第一順位)、親(第二順位)が居ないので、兄弟姉妹(第三順位)が相続人になります。この図では子供C、子供Eの二人が相続人です。子供CはB子さんとの戸籍上の親子関係になくても、子供D、Eとは父親を同じくする兄弟姉妹であることに変わりはありません。ところが、子供Eは子供Dと両親を同じくする兄弟(全血)ですが子供Cは父親だけが同じ(半血)姉弟にあたります。このようなケースでは子供Cは子供Eの半分の相続分になるため、子供Cが1/3、子供Eが2/3の相続分となります。もし、子供Cに姉妹が居た場合(子供C2)は、子供Eが1/2、子供C及び子供C2が1/4づつとなり、全血の兄弟の半分の相続分になります。

\ 最新情報をチェック /