法定相続分について

亡くなった人の遺産について話し合うと、相続人間で色々な話が出ると思います。故人を偲ぶような話であったり、誰がお墓を守るとか近所づきあいとか、事業の引継ぎなんて話も出るでしょう。親がいなくなって初めて分かるような雑務に気付くことも多いでしょうね。相続人の共通認識で「これはお兄ちゃん」とか「家は母さんがもらいなよ」なんて、ある程度、遺産の分け方が決まっていれば、例え金額に置きなおした時に相続人間でいびつな割合になっていたとしても、「遺産分割協議による相続分」として問題はありません。

でも、それぞれに現状を踏まえた意見があり「わたしにも権利があるのだから分けて」とか「なるべく公平に分けたいから、法律で決まってる相続分を参考にしよう」という話し合いになることも少なくありません。この「法律で決まってる相続分」がいわゆる民法で決められた「法定相続分」のことで相続税の計算過程でも使われます。

法定相続分は被相続人と相続人の続柄で変わりますので、注意してくださいね。

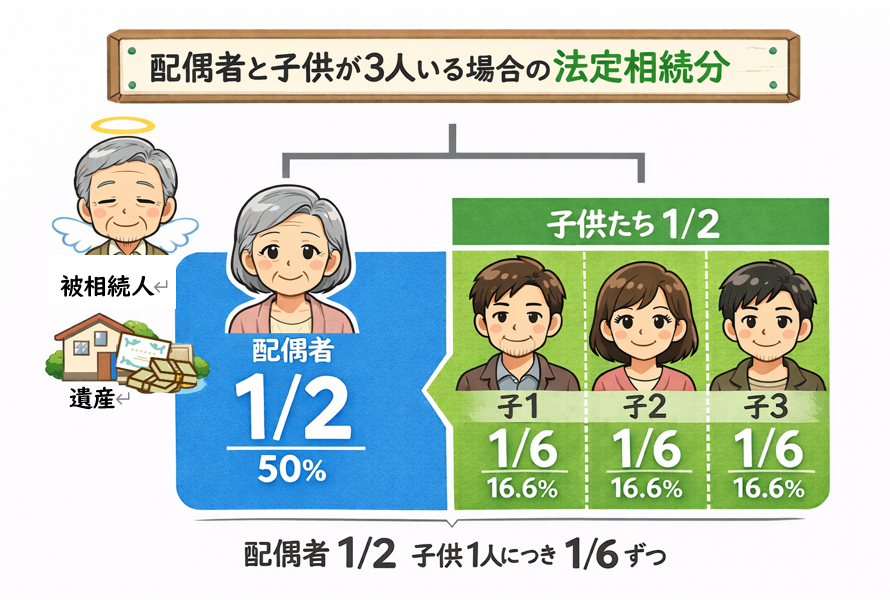

第一順位の「配偶者と子供がいる場合」には、配偶者が1/2で子供も1/2になりますので、もし子供が3人いた場合なら、子供1/2×人数3人1/3=1/6となり、それぞれの子供が1/6の相続分となります。「相続人が子供だけの場合」は子供の数で等分になります。

第二順位の「配偶者と直系尊属がいる場合」には、配偶者が2/3で、直系尊属(親など)が1/3となります。もちろん、配偶者がいない場合は直系尊属で等分です。

第三順位の「配偶者と兄弟姉妹がいる場合」には、配偶者が3/4で、兄弟姉妹が1/4となります。配偶者がいない場合に等分となるのは同じです。

また、先に相続人が亡くなっているような場合は代襲相続権として相続人の子(親を被相続人とすれば孫)が権利を引き継ぎます。子供が相続人である場合は直系卑属(直接的な子や孫、ひ孫など)に順次引き継がれますが、兄弟姉妹が相続人になる場合は兄弟姉妹の孫には代襲相続する権利はありません。

\ 最新情報をチェック /