相続税及び贈与税の申告書を作成します。不動産の適切な評価、被相続人に帰属する現金や預貯金の的確な判断を行います。必要に応じて、税務署に対する説明書面の添付を行い申告の意図(評価上の留意点や判断した根拠など)を知らしめます。

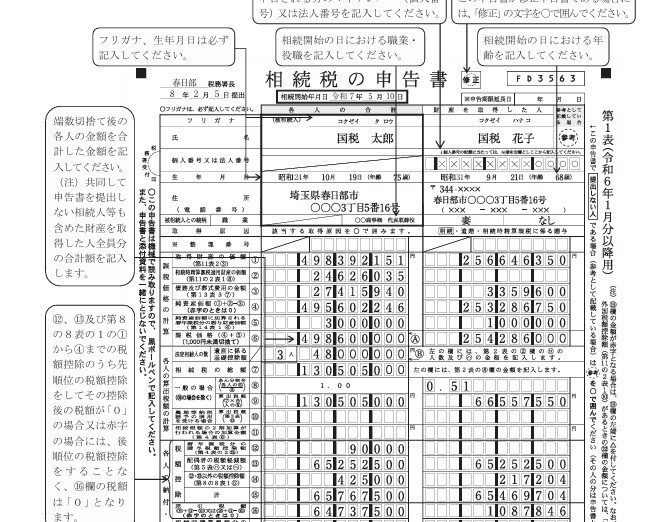

これは国税庁のホームページで公表されている「相続税の申告のしかた(令和7年分用)」から抜粋しました。「所得税及び復興特別所得税の確定申告の手引き」や「贈与税の申告のしかた」と同様に国税庁のホームページで入手する事が可能です。

また、所得税や贈与税など確定申告が必要な税目については、国税庁の「確定申告書等作成コーナー」が役に立ちます。国税庁は”スマホ”を使った申告書の作成を推奨しており、サラリーマンや年金受給者の医療費控除や寄付金控除など、比較的容易い申告書は自身で作成できるように年々使い勝手も改良されているようです。

いずれ、相続税についても同様の作成コーナーができるのだろうと予想はしていますが、簡単な所得税の還付申告や簡単な現金贈与の場合と違い、入力する項目はかなり多くなるでしょう。

ただ、現在でも「相続税の申告のしかた」は非常に優秀ですから、理解力の高い方であれば手引書で作成する事も可能であると思います。間違えやすいのは、「被相続人に帰属する財産」をきちんと判断できるかという点や、土地や建物と言った不動産の評価方法です。

例えば、単価を2万円誤った場合に面積が500㎡あれば1千万円の間違いとなり、税率が20%とすれば200万円の税額の違いが生まれます。相続税の申告書は税理士から提出される場合が多いのも、申告書自体が第1表から15表まである事に加えて、付表も記載するような作業量の多さに加えて、誤った判断で申告したときに、後に当局の指摘により多額の金銭として影響する(必ずしも追加納付ではなく、還付金が発生する場合もあります。)という事があるのでしょう。

実際、令和6年12月に国税庁から発表された資料によると、相続税の調査による追徴額は1件当たり859万円とありましたが、平均値で高級車が買えるなら、もっとも多くの追徴額だと何が買えるほどだったのでしょうか?

私は「調査する目」で申告書を作成し、数字だけで事情が説明できないときには、必要に応じて「説明書」や税理士法第33条の2に規定する「申告書の作成に関する計算事項等記載書面」を作成します。