顧問として定期的に「概算価格による相続税の試算表」を作成し、計画通りに贈与を行う事ができるように管理します。と、言っても毎月顧問料を頂いて訪問しても、ひと月で家の財産内容が大きく変わる事はありません。それに、相続対策として贈与を行うにしても、毎月、行う必要はないでしょう。ですから、ひと月ごとでもふた月ごとでも、半年でも問題はありません。大切なのは、私と信頼関係を築いていく事だと考えています。信頼関係が無いと、財産の内容や贈与者の思惑、例えば実家のご兄弟への支援という話が出るかも知れません。信頼関係が築けた上でしか出ない話もあろうかと思います。

国税局の電話相談センターに似たような話がかかってくる事がありましたが、「110万円を超えた場合には贈与税がかかります」と、相談者も知っていそうな回答しかできませんでした。高齢になり遠い未来が”考えにくくなってきた”時に、子供らの負担軽減を考えて相続対策を行うのですが、時に、子供たちに黙って預金を動かしたい気持ちをお持ちになる方もいらっしゃるのです。ただ、こうした贈与は、しっかりと考えて実行しないと、不透明な預金の動きとなり、税務調査を受ける要因になるかも知れません。子供たちが贈与の事実を知らなければ「貸してるのかも」なんて言い出すかも知れません。

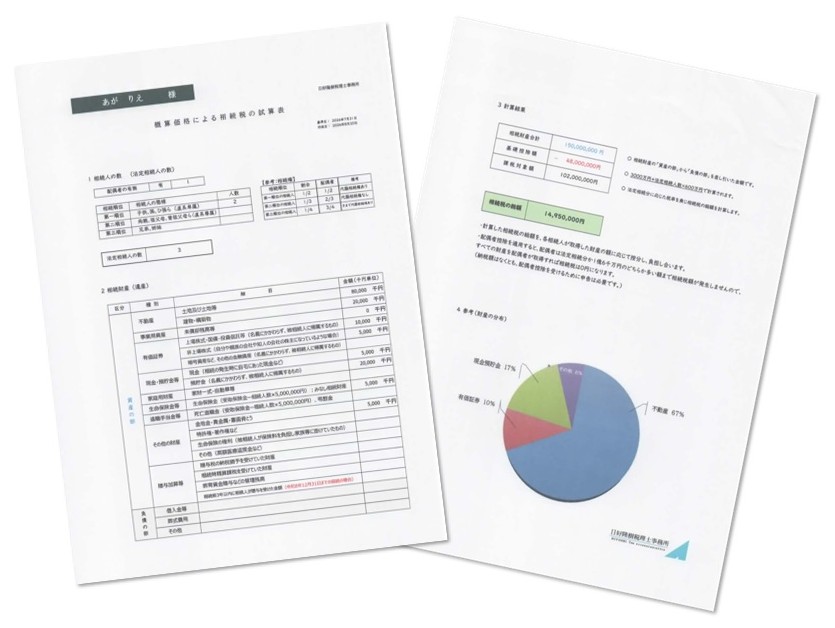

では、最初に何をするのかと言うと、現状での「概算価格による相続税の試算表」を作ります。別稿でも述べていますが、現在のおおよその相続税を知る事で相続税の納付税額の対策も考えていくのです。もちろん、簡単な試算表でなく「相続税の申告書」を作成することもできますが、精緻なものを作るのであれば、費用も時間も頂くことになります。まずは、簡単な財産の聞き取りから、「何を優先して相続対策を行うのか」を決め、一定期ごとに現状を確認するようにします。「今回は相続税対策」に関する話で「次回は納税対策」のようになります。

少し、特殊な場合になるかも知れませんが、同族会社を経営なさっている場合には、「名義株を整理する」という点を、考えておいてください。何十年も前の商法に適合するように生まれた「名前だけの株主」が、いつの間にか事情を知らぬ名義上の株主の子供らに相続されていき、いつか、事情を全く知らないまま株券を持って本社に乗り込んでくるかも知れません。

買い取るのか?贈与でもらうのか?適正価格は?みなし譲渡やみなし配当の対策はできているか?ある意味で、「名義株が存在する同族会社」の代表者にとっては、最優先で行うべき相続対策であると思われます。名義株の整理は「会社の安定経営」という後継者のための対策でありながら、当局から「被相続人が実質株主である」といった認定される事に対する相続税対策でもあるのです。