1 法定相続人の数と配偶者の有無

相続税の計算をする場合に相続人の数と配偶者の有無は税額に大きな影響を及ぼすことになります。この場合の相続人とは民法で定められた法定相続人の事で、第一順位が子供や孫、ひ孫ら(直系卑属)になります。第一順位の相続人が存在しない場合は第二順位の両親や祖父母ら(直系尊属)になり、第三順位は兄弟姉妹です。配偶者(夫や妻)は順位に関係なく相続人になります。

基礎控除や配偶者控除を計算する根拠となります。

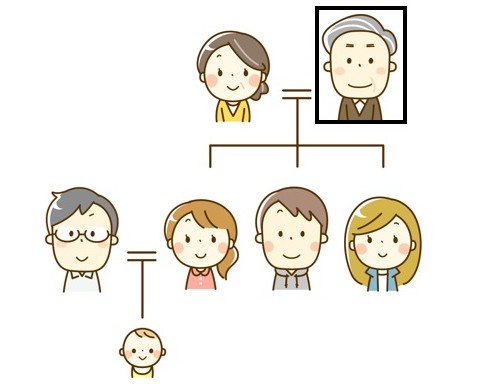

例をあげてみましょう。お魚くわえたネコを追っかけているような長女がいる家庭です。この長女は結婚していますが、優しい旦那さんは妻の両親や弟妹と同居しています。

この図のご家庭のお父さんが亡くなった場合は、子供たち3人は法定相続人になりますが、旦那さんとお孫さんは相続人にはなりません。配偶者(妻)は常に相続人になるので、法定相続人は4人で配偶者がいる場合になります。

2 相続財産の概算価格

次に相続財産(遺産)を種類ごとに概算価格を入力しましょう。詳しく調べるほど正確性は高くなりますが、初回面談時には、不動産、有価証券、現金預貯金、債務などをお聞きするだけでも目安となる相続税は計算できると思います。

未来のために相続対策を考えるのであれば、用途ごとの土地、建物や上場株式、非上場株式、被相続人が保険料を負担している生命保険金など、もう少し詳細をお聞きする事になります。

3 計算結果

相続財産の総額が1億5千万円であった場合の、相続税の総額は1495万円になりました。ただし、これは配偶者(妻)控除を適用していませんので、仮に配偶者がすべての財産の2分の1となる7500万円を取得したとすると、相続税は747.5万円となりますので納付する税金は半分になりました。この金額を長女、長男、次女の三人が三等分することになります。

概算価格により、遺産の分け方も法律で定める相続分で考えましたが、遺産分割協議で決まった取得分に応じて税金を負担する事になります。

4 参考(財産の分布)

さきほど、入力した分類に応じた相続財産の分布図です。税金の計算に影響するわけではありませんが、財産の配分、納税資金の対策など、今後、何から考えるべきかの参考にできればと思います。

〇お渡しする「概算価格による相続税の試算表」