分割が確定したことによる修正申告書や、すでに提出した過去の相続税申告書を見直して、不動産の評価等に減額要因があれば、更正の請求書の作成も行います。

相続税は、原則として被相続人が死亡した日の翌日から起算して10か月以内に「申告書の提出」「納付税額の納税」をしなければなりません。被相続人の死亡時の住所が国内にある場合は、被相続人の住所地を所轄する税務署に対して行うことになります。

私が申告書の作成依頼を頂いた場合は、申告する課税財産を基にした明細を相続人の方に提示して遺産分割協議を開始するようにお願いしています。この遺産分割協議が成立して、初めて相続税の課税の特例や相続人各人の納付する税額が計算できるので、分割協議が整わないと正確な相続税額は計算できないという事になります。

ところが、必ずしも円滑な話し合いになるとは限らず、相続税の申告期限までに遺産分割が決まらない場合も多々あります。ですが、正確な相続税が計算できないからと言って申告期限は延長されず、遺産が分割されていない場合であっても上記の期限までに申告をしなければなりません。未分割を理由に相続税の申告期限が延びることは無いのです。

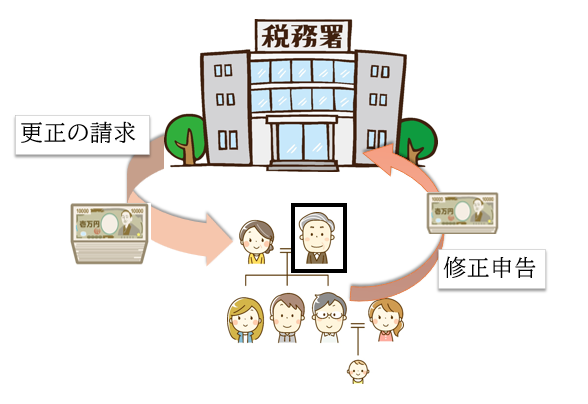

ですから、いったん民法に定める相続権の割合で申告しておいて、後に遺産分割協議が成立した時に、納めすぎた相続税、足りなかった相続税の精算を行うために、更正の請求や修正申告の必要が生まれるのです。

注意しなければならないのは、相続人が連名で提出できる最初の申告書と違い「更正の請求書」は相続人単位で提出するために、争っていた相手方が自分の分だけ更正の請求を済ましていたような場合です。最初の申告書を提出した税理士さんに頼めない場合や最初と違う立場で更正の請求書や修正申告書を提出したいとお考えであれば、お気軽にご相談ください。

そのため、相続財産の分割協議が成立していないときは、各相続人などが民法に規定する相続分または包括遺贈の割合に従って財産を取得したものとして相続税の計算をし、申告と納税をすることになります。その際、相続税の特例である「小規模宅地等についての相続税の課税価格の計算の特例」や「配偶者の税額の軽減の特例」などが適用できないので納付する税額が過大となります。

このように、遺産分割が整わないまま民法に規定する相続分または包括遺贈の割合で申告した後に、相続財産の分割が行われ、その分割に基づき計算した税額と申告した税額とが異なるときは、実際に分割した財産の額に基づいて修正申告または更正の請求をすることになります。

遺産分割協議の結果、法定相続分より多く財産を取得する事になった相続人は、実際に取得した財産の価額を基に相続税を計算しなおすと、納付すべき税額が多くなる場合があります。この時に、相続税の修正申告書の提出が必要となります。

また、相続税の特例や実際に取得した財産が法定相続分より少なくなった場合には、納めすぎた税金の還付を目的として相続税の更正の請求書を提出する事ができます。ただ、この相続税の特例は納付する税額をかなり引き下げる場合が多いので、当初の申告書を提出する際に「申告期限後3年以内の分割見込書」を提出しておく事が求められます。

また、3年経過してもまとまらない場合でも「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出することで特例を受ける機会が残されるのですが、提出を逸してしまうと何千万円もの還付金を受ける機会を逸してしまう事もあるので、期日管理には細心の注意が必要です。特に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出期限にはやむを得ない事情を考慮してもらえる”ゆうじょ規定”が無いので、1日でも送れるとアウトになります。

また、税金の還付を受ける更正の請求は当初の申告内容が誤っていた場合も出せるので、相続税の法定申告期限から5年以内であれば提出が可能です。特に不動産の評価方法を丁寧に見直した場合に減額できる要因を見つける事があります。もし、当初に提出した相続税の申告書を見せていただければ更正の請求を行った方が良いのか?税理士に依頼して行うほどでもないのか?は判断できます。