※国税庁のホームページを参照しています。

- 贈与税がかかる場合って?

- 贈与税がかからない場合は?

- 二つの課税方式があるって?

- 共稼ぎの夫婦が住宅を買ったときは?

- 離婚して財産をもらったときは?

- 親から金銭を借りた場合は?

- 申告と納税をするのは、いつ?

- 「夫婦間で居住用の不動産を贈与した時の配偶者控除」の特例って?

- 「直系尊属から住宅取得等資金の贈与を受けたとき」の特例って?

- 「直系尊属から教育資金の一括贈与を受けた場合」の特例って?

- 「直系尊属から結婚・子育ての資金の一括贈与を受けた場合」の特例って?

-

贈与税がかかる場合って?

-

贈与税は、個人から贈与により財産を取得した場合に贈与税の基礎控除額(受贈者ごとに年間110万円)を超えた価額にかかる税金です。この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

また、自分が保険料を負担していない生命保険金を受け取った場合、あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたものとみなされて贈与税がかかるので注意が必要です。ただし、死亡した人が自身を被保険者として保険料を負担していた生命保険金を受け取った場合は、贈与税でなく相続税の課税対象となります。

-

贈与税がかかない場合は?

-

・ 法人から贈与により取得した財産には所得税がかかります。(所得税の対象となるので贈与税はかかりません。)

・ 夫婦や親子、兄弟姉妹など、民法上の相互扶養義務のある者から生活費や教育費に充てるために取得した財産で、必要な都度、直接これらの支払いに充てられるものを言います。ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。また、教育費とは、学費や教材費、文具費などをいいます。なお、生活費や教育費の名目で贈与を受け、将来、使う事が確実と認められるような場合であっても、それを預金したり株式や不動産などの買入資金に充て、「必要な都度ではない」と判断された場合には贈与税がかかることになります。(この取り扱いは、つい「自分に都合の良い解釈」をしてしまう事がありますので、専門家に確認する方が安全です。)

-

二つの課税方式があるって?

-

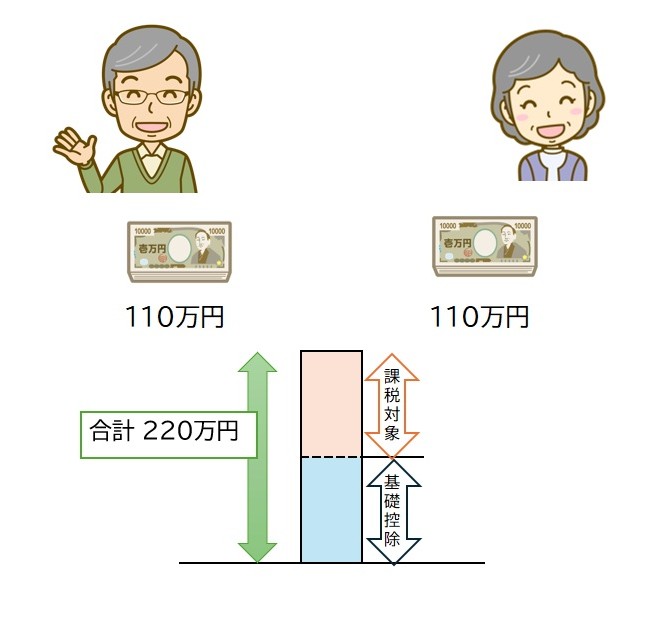

・ 暦年課税方式

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

・相続時精算課税方式

相続時精算課税の選択に係る贈与者(「特定贈与者」といいます。)ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額(課税価格)から相続時精算課税に係る基礎控除額110万円を控除し、特別控除額2,500万円(前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した残額に対して贈与税がかかります。なお、同一年中に、2人以上の特定贈与者から贈与を受けた場合のそれぞれの特定贈与者の相続時精算課税に係る基礎控除額は、110万円を特定贈与者ごとの贈与税の課税価格であん分した金額となります。(つまり、基礎控除額の上限は110万円となります。)また、特別控除額は贈与税の期限内申告書を提出することが要件となります。

(注) 上記の「相続時精算課税に係る基礎控除」が適用されるのは、令和6年1月1日以後の贈与に限りますので、令和5年12月31日以前の贈与には適用されません。

-

【個別事例】共稼ぎの夫婦が住宅を買ったときは?

-

共働きの夫婦が住宅を購入するとき、その購入資金を夫婦共同で負担する場合があります。そのようなときに、実際の購入資金の負担割合と所有権登記の持分割合が異なっている場合には、贈与税の問題が生ずることがあります。

例えば、総額3,000万円の住宅を購入し、夫が2,000万円、妻が1,000万円の資金負担をしたものの、所有権の登記は夫と妻それぞれの持分を2分の1としたような場合です。この場合、妻の所有権は登記持分の2分の1ですから、3,000万円の2分の1の1,500万円となります。しかし、購入のための資金は1,000万円しか負担していませんから、差額の500万円については夫から妻へ贈与があったことになり、妻に贈与税が課税されます。この場合だと、資金の負担割合に応じて夫3分の2、妻3分の1の所有権登記がなされていれば贈与税の問題は生じません。

-

【個別事例】離婚して財産をもらったときは?

-

離婚により相手方から財産をもらった場合、通常、贈与税がかかることはありません。これは、相手方から贈与を受けたものではなく、夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるからです。

ただし、財産分与の額が婚姻中の夫婦の協力やその他すべての事情を考慮してもなお多過ぎる場合には、その多過ぎる部分に贈与税がかかることになります。例外的な取り扱いですが、離婚が贈与税や相続税を免れるために形骸的に行われたと認められる場合は、離婚によってもらった財産すべてに贈与税がかかります。

-

【個別事例】親から金銭を借りた場合は?

-

親と子、祖父母と孫など特殊の関係がある人相互間における金銭の貸借は、その貸借が、借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合には、借入金そのものは贈与にはなりません。

しかし、その借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。なお、実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」または「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。

-

申告と納税をするのは、いつ?

-

贈与税の申告と納税は、原則、財産をもらった人が、もらった年の翌年の2月1日から3月15日までにすることになっています。(注)申告期限までに申告しなかった場合や実際にもらった額より少ない額で申告した場合には、本来の税金のほかに加算税がかかります。また、納税が期限に遅れた場合は、その遅れた税額に対して延滞税がかかります。

-

「夫婦間で居住用の不動産を贈与したときの配偶者控除」の特例って?

-

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、贈与税の申告をすることにより基礎控除額110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

-

「住宅取得資金の贈与」の特例って?

-

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

非課税限度額は、贈与を受けた人ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

-

「直系尊属から教育資金の一括贈与を受けた場合」の特例って?

-

平成25年4月1日から令和8年3月31日までの間に、受贈者(教育資金管理契約を締結する日において30歳未満の人に限ります。)が、教育資金に充てるため、金融機関等とのその教育資金管理契約に基づき、贈与者(受贈者の直系尊属である父母や祖父母など。)から信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合または書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書の提出等をすることにより、受贈者の贈与税が非課税となります。

(注1)信託受益権または金銭等を取得した日の属する年の前年分の受贈者の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

(注2)教育資金管理契約の契約期間中に贈与者が死亡した場合や、教育資金管理契約が終了した場合には、それぞれ相続税または贈与税がかかることがあります。

-

「直系尊属から結婚・子育て資金の一括贈与を受けた場合」の特例って?

-

平成27年4月1日から令和9年3月31日までの間に、受贈者(結婚・子育て資金管理契約を締結する日において18歳以上50歳未満の人に限ります。)が、結婚・子育て資金に充てるため、金融機関等とのその結婚・子育て資金管理契約に基づき、贈与者(受贈者の直系尊属である父母や祖父母など。)から信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合または書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権または金銭等の価額のうち1,000万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して結婚・子育て資金非課税申告書の提出等をすることにより贈与税が非課税となります。

(注1)信託受益権または金銭等を取得した日の属する年の前年分の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

(注2)結婚・子育て資金管理契約の契約期間中に贈与者が死亡した場合や、結婚・子育て資金管理契約が終了した場合には、それぞれ相続税または贈与税がかかることがあります。