※国税庁のホームページを参照しています。

- 相続税がかかる場合って?

- どんな財産に相続税はかかるの?

- 相続財産から控除できる債務って?

- 相続財産から控除できる葬式費用って?

- 相続税の申告をするために必要な準備は?

- いつまでに申告と納税をするの?

-

相続税がかかる場合って?

-

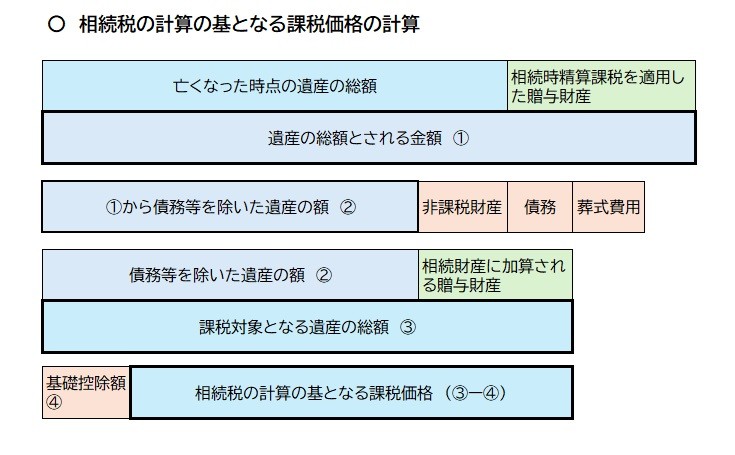

相続税は、被相続人(亡くなった人のことをいいます。)から相続や遺贈によって取得した財産の価額(相続税評価額)の合計額から債務や葬式費用などの金額を控除した正味の財産の価額(課税価格)が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して、課税されます。

(注)被相続人から過去に贈与を受けていた場合は、贈与の時の価格で相続財産に加算される場合があります。

この場合、相続税の申告および納税が必要となり、その期限は、被相続人の死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内です。

(注)基礎控除額 3,000万円+(600万円×法定相続人の数※)の算式で計算します。

※被相続人に養

-

どんな財産に相続税はかかるの?

-

相続税は、死亡した人の財産(現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。)を相続や遺贈(死因贈与を含みます。)によって取得した場合に、その取得した財産にかかります。

また、被相続人が保険料を負担していた生命保険契約の死亡保険金や死亡退職金など(計算された非課税額を控除した残高となります。)を、相続の発生によって取得する金銭もみなし相続財産として相続税の課税対象となる財産に含まれるほか、過去に特例が適用されていたなど、一定の条件下の受贈財産が加算される場合があります。

一方で、墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物には、原則として相続税はかかりません。(貴金属や骨董品的な価値を持つものは個別判断されます。)

また、相続や遺贈によって取得した財産で、相続税の申告期限までに国または地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したものは相続税の課税財産に含めません。

-

相続財産から控除できる債務って?

-

相続財産から控除できる債務は、被相続人が死亡したときに現に存在した被相続人の債務(借入金や未払金、賃貸物件を有していた場合の預かり保証金など)で確実と認められるものです。

なお、被相続人に課される税金で被相続人の死亡後に相続人などが納付等した所得税などの税金については、被相続人が死亡したときに確定していないものであっても、債務として遺産総額から差し引くことができます。(被相続人が相続時精算課税適用者であった場合には注意が必要です。)ただし、相続人などの責任に基づいて納付したり、徴収されることになった延滞税や加算税などは遺産総額から差し引くことはできません。

-

相続財産から控除できる葬式費用って?

-

遺産総額から差し引く葬式費用は、通常次のようなものです。

(1)葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が控除できます。)

(2)遺体や遺骨の回送にかかった費用

(3)葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれに当たります。)

(4)葬式に当たりお寺などに対して読経料などのお礼をした費用

(5)死体の捜索または死体や遺骨の運搬にかかった費用なお、次のような費用は相続財産から差し引くことはできません。

(1)香典返しのためにかかった費用

(2)墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

(3)初七日や法事などのためにかかった費用

-

相続税の申告をするために必要な準備は?

-

1 相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。2 遺言書の有無の確認

遺言書があれば遺言書を開封する前に家庭裁判所で検認を受けます。ただし、公正証書および法務局に保管された自筆証書による遺言は検認を受ける必要はありません。3 遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作っておきます。また、葬式費用も遺産額から差し引きますので、領収書などで確認しておきます。4 遺産の評価

相続税がかかる財産の評価については、相続税法と財産評価基本通達により評価します。5 遺産の分割

遺言書がない場合には、相続人全員で遺産の分割について協議をし、分割協議が成立した場合には、遺産分割協議書を作成してください。また、期限までに分割できなかったときは民法に規定する相続分で相続財産を取得したものとして相続税の申告をすることになります。なお、相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けなければならない場合があります。この場合、特別代理人が、その未成年者に代わって遺産の分割協議を行います。

-

いつまでに申告と納税をするの?

-

相続税の申告と納税は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

また、被相続人の死亡の時における住所が日本国内にある場合の申告書の提出先、納税先はいずれも被相続人の住所地を所轄する税務署です。相続人の住所地ではありませんので注意してください。相続税は、申告書の提出期限までに金銭で納めるのが原則です。しかし、遺産の内容次第では即納が難しい場合もありますので、相続税の納税については、何年かに分けて金銭で納める延納という制度があります。この延納を希望する方は、申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要がありますので、提出予定の相続税の申告書を持って税務署に相談に行かれると良いでしょう。